Wycena szkody przez ubezpieczyciela nie zawsze spełnia oczekiwania ubezpieczonego

Jeśli nie zgadzamy się z zaproponowaną kwotą, niewspółmierną do kosztów naprawy szkody, jej znacznym zaniżeniem lub całkowitą odmową wypłaty rekompensaty – w takich sytuacjach warto pamiętać, że przysługuje nam prawo do odwołania od takiej decyzji.

Odwołanie od decyzji ubezpieczyciela pozwala nam, jako klientowi – wyrazić swój sprzeciw i uargumentować (w oparciu o twarde fakty), dlaczego ta indywidualna wycena powinna zostać poddana ponownemu rozpatrzeniu.

Odwołanie od decyzji ubezpieczyciela – ile masz czasu?

Pierwszą kwestią, jaką należy poruszyć to czas jaki mamy na odwołanie od decyzji ubezpieczyciela.

W tym przypadku regulacje prawne są sprzyjające – dając nam w większości wypadków aż 3 lata na reakcję, licząc od daty otrzymania pisemnego stanowiska firmy ubezpieczeniowej.

Pomimo iż czasu jest sporo – nie warto zwlekać ze złożeniem odwołania, gdyż im więcej go upłynie od samego zdarzenia, tym trudniej będzie poddać daną sprawę szczegółowej analizie. Z drugiej strony nie ma nagłej presji wynikającej z krótkiego terminu, co pozwala na skompletowanie dowodów oraz przemyślane uargumentowanie swojego stanowiska.

Co powinno zawierać odwołanie?

Nasze pismo – o ile adresujemy do zarządu firmy ubezpieczeniowej, będzie przetwarzane przez dział odpowiedzialny za reklamacje.

Emocjonalny język oraz opieranie swoich racji jedynie na przekonaniach, a nie realnych dowodach praktycznie przekreśla nasze szanse na zmianę pierwotnej decyzji ubezpieczyciela. Tu musimy odrobić własną „pracę domową” w zakresie zgromadzenia wiarygodnych przesłanek i argumentów przemawiających za naszym stanowiskiem.

Na wstępie konieczne jest określenie jakiego aspektu decyzji dotyczy nasze odwołanie, podanie identyfikatora sprawy oraz pokrótce opisanie zaszłego zdarzenia. Ułatwi to pracownikowi ubezpieczyciela proces analizy i szybko wdroży w sedno opisywanego przez nas problemu.

Koniecznie należy również dołączyć kserokopię oryginalnej decyzji ubezpieczyciela, od której się odwołujemy. Wszystkie powyższe kroki postawią silne fundamenty dla głównej części naszego pisma, którą są dowody uzasadniające błędną decyzję ubezpieczyciela.

Ich charakter i zakres będą różnić się w zależności od indywidualnej sprawy, lecz idea polega na udowodnieniu w postaci faktów, faktur i rynkowych wycen iż dana kwota odszkodowania nie pozwala na naprawę szkody w sposób satysfakcjonujący. Jeśli ubezpieczyciel nie ujął w wycenie pewnych elementów wymagających naprawy – koniecznie należy je wskazać, uzupełniając stosownymi fakturami.

Skorzystanie z usług niezależnego rzeczoznawcy w celu potwierdzenia naszego stanowiska to również dobry pomysł, choć trzeba liczyć się z dodatkowymi kosztami takiej usługi, jakie będziemy musieli ponieść z własnej kieszeni.

Jak przekazać odwołanie ubezpieczycielowi?

Istnieje wiele kanałów przez jakie możemy przekazać nasze pismo ubezpieczycielowi – od poczty elektronicznej, złożenia go w placówce lub w niektórych przypadkach – za pośrednictwem infolinii.

Dobrą praktyką jest jednak wysłanie go listem poleconym, za potwierdzeniem odbioru – co da nam pewność, że dokument trafił do adresata.

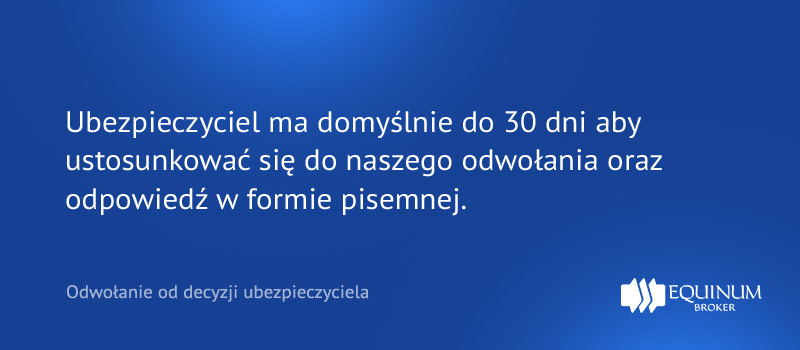

Później pozostaje już jedynie oczekiwanie na rozpatrzenie nasze sprawy. Ubezpieczyciel ma domyślnie do 30 dni aby ustosunkować się do naszego odwołania oraz odpowiedź w formie pisemnej. Jeśli konieczne będzie poświęcenie sprawie więcej czasu – ubezpieczyciel może przedłużyć ten okres do 60 dni (jednak po wcześniejszym powiadomieniu klienta o tym fakcie).

Brak odpowiedzi w tym okresie oznacza zazwyczaj akceptację warunków odwołania.

Co zrobić w przypadku decyzji odmownej?

Gdy ubezpieczyciel nie zgodzi się na uznanie naszych racji, pozostaje nam jeszcze możliwość zgłoszenia sprawy do Rzecznika Finansowego, który zainterweniuje i poprowadzi sprawę w naszym imieniu.

Jego działania mogą mieć charakter postępowania skargowego lub występowanie w roli mediatora – starającego się wypracować wspólne stanowisko, akceptowalne dla obu stron sporu.

Jeśli jednak również działania Rzecznika nie przyniosą skutków – pozostanie nam jedynie dochodzenie swoich praw na drodze sądowej.