Ubezpieczenia D&O funkcjonują w Polsce od ponad 27 lat

Pierwsza polisa tego typu została zawarta 13 października 1992 roku i była początkowo postrzegana jako niszowy produkt ubezpieczeniowy. Od tego dnia upłynęło jednak sporo czasu i dziś świadomość korzyści oferowanych przez dodatkową ochronę kadry zarządzającej, czynią ubezpieczenia D&O wartościowym i niejednokrotnie niezbędnym zabezpieczeniem profesjonalistów zarządzania w wielu gałęziach rynku.

Szkody i roszczenia w ubezpieczeniu D&O

Rosnącą popularność ubezpieczeń D&O potwierdzają statystyki – stabilny wzrost liczby zawieranych polis na przestrzeni ostatnich lat oraz wyraźny dodatni trend w liczbie podnoszonych roszczeń. Co warte podkreślenia – dynamika zgłaszanych szkód jest wyższa od liczby nowych polis, co wskazuje, że rosnąca wartość sprzedaży polis nie jest głównym czynnikiem kształtującym sumę wypłacanych przez ubezpieczycieli gwarancji.

Roszczenia względem członków kadry zarządzającej może skierować każdy: pracownicy, kontrahenci, akcjonariusze, wierzyciele, Skarb Państwa oraz gdy zajdzie taka potrzeba – sama spółka. Na władzach podmiotu spoczywa odpowiedzialność w kwestiach realizacji zadań, zgodnie z obowiązującymi przepisami prawa oraz wewnętrzną polityką przedsiębiorstwa. Dochowana musi zostać należyta staranność względem krótko i długoterminowych zadań, a zmieniające się warunki konkurencyjne i gospodarcze mogą stanowić podstawę do zarzucenia braku skutecznej strategii lub elastyczności w adaptacji.

Strata finansowa pozostaje jednym z najczęściej występujących roszczeń w ubezpieczeniach D&O – nieosiągnięcie oczekiwanego wyniku finansowego na koniec roku lub w obrębie realizowanego projektu. Nierzadko podstawę stanowi również błędne oszacowanie przyszłych kursów cen akcji lub walut – zwłaszcza względem menadżerów rynku finansowego.

Za zawarciem polisy ubezpieczenia D&O przemawia fakt, iż sprawowanie funkcji członka władz spółki w tak wielopłaszczyznowej rzeczywistości prawnej i skomplikowanym otoczeniu biznesowym jak ma to miejsce w Polsce jest obarczone dyżym ryzykiem.

Dlatego też powszechną formą zabezpieczenia firm przed stratami z tytułu błędów ich władz jest ubezpieczenie odpowiedzialności cywilnej członków władz spółki kapitałowej (D&O). Ubezpieczenie to zapewnia członkom władz spółki – zarządu, rady nadzorczej, komisji rewizyjnej, dyrektorom, ale również innym osobom, które mają wpływ na całokształt funkcjonowania spółki oraz ich rodzinom i spadkobiercom, ochronę przed roszczeniami, pozostającymi w związku z wykonywaną przez nich funkcją, w tym pokrycie kosztów specjalistycznej ochrony prawnej we wszelkiego typu postępowaniach przeciwko ubezpieczonym (także karnych i administracyjnych), łącznie z poręczeniem majątkowym i kosztami odzyskania dobrego imienia.

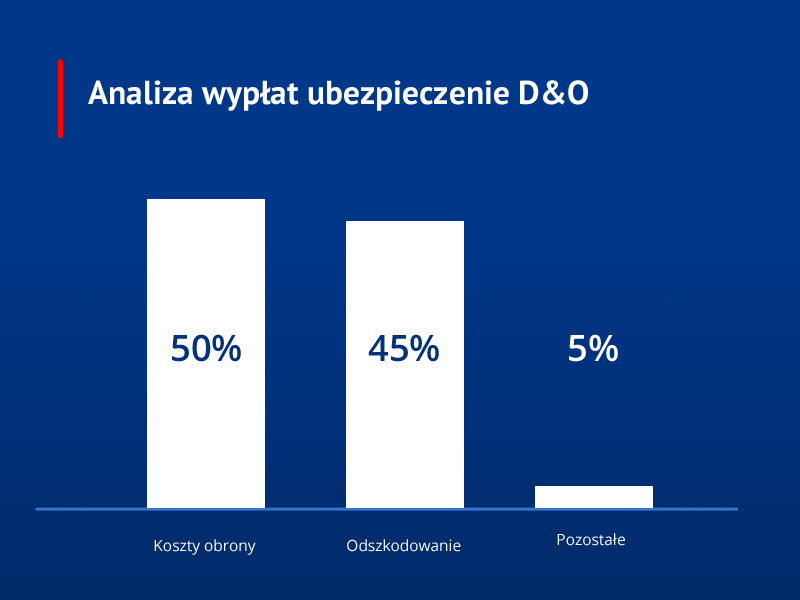

Struktura wypłat w ubezpieczeniach D&O

Analizując podział kosztów dla ubezpieczyciela, możemy zaobserwować charakterystyczną strukturę w ich dystrybucji.

Największą część stanowią koszty obrony przed roszczeniem, których udział w całości wynosi około 50 procent. Jeśli roszczenie zostanie uznane, a wina orzeczona – polisa zagwarantuje wsparcie w pokryciu powstałej szkody. Jak wynika z danych – na ten cel przeznacza się ok. 45 procent ogółu środków w obszarze ubezpieczeń D&O.

Pozostałe 5 procent zawiera w sobie między innymi środki na: kary i grzywny, koszty działań PR, wsparcie psychologiczne lub nawet pokrycie wynajmu mieszkania i rachunków gdy dojdzie do zajęcia prywatnego majątku ubezpieczonego.

Zakres ochrony wynikający z polisy D&O jest bardzo szeroki i wykracza znacząco poza podstawowe wsparcie w obronie prawnej i ewentualnym pokryciu kosztów wnoszonego roszczenia.

Jakie koszty ponosi ubezpieczony?

Wraz z upływem lat koszty polisy D&O znacząco zmalały – wynosząc początkowo kilkanaście tysięcy złotych przy ubezpieczeniu do 1 mln zł. Współcześnie dużo szerszy zakres ochrony jest możliwy do uzyskania w kwocie składki niższej niż 1500 zł.

Wszystkie te elementy czynią polisy D&O wartościowym i sprawdzonym sposobem na redukcję ryzyka w przedsiębiorstwie oraz zagwarantowanie dodatkowej ochrony dla menadżerów podejmujących kluczowe decyzje i działania obarczone niemożliwym do całkowitego wykluczenia – elementem ludzkiego błędu.